ارتباط بين حسابداري و جهان بيني

1401/08/18 15:22فصل قبل

جهان بيني به معناى نگرش كلى به هستى و انسان است. شهيد مطهري e در تعريف جهان بيني ميگويد: نوع برداشت و طرز تفکري که يک مکتب درباره جهان و هستي عرضه مي دارد زيرساخت و تکيه گاه فکري آن مکتب به شمار ميرود، اين زير ساخت و تکيه گاه اصطلاحاً جهان بيني ناميده ميشود. همه دين ها و آيين ها و همه مکتبها و فلسفه هاي اجتماعي متکي به نوعي جهان بيني بوده است[1]. عناصر جهان بيني عبارتند از: الف: نوع شناخت نسبت به جهان هستي ب: نوع شناخت نسبت به انسان ج: رابطه انسان با هستي[2]

جهانبينى پاسخگوى سؤالات اساسى انسان مىباشد؛ از قبيل اينكه:

1-آيا جهان، آفريدگارى حكيم و توانا دارد، يا خود به خود به وجود آمده است؟ 2- آيا جهان غايتى دارد و به سوى هدفى تعيين شده در حركت است؟ 3- آيا انسان در اعمال و رفتار خود مختار و مسؤول است يا مجبور و فاقد مسؤوليت؟ 4- آيا انسان پس از مرگ نابود مىشود و مرگ به معناى فناى حيات آدمى و يا تغيير شكل حيات انسان است و آدمى حياتى جاودان دارد؟ 5- اگر حيات آدمى جاودان است، نيكبختى و شوربختى در حيات پس از مرگ چگونه است و به چه عواملى بستگى دارد؟[3].

همچنين قابل قبول بودن جهان بيني به شاخص هاي زير بستگي دارد:

قابل اثبات و استدلال بودن

معنابخشي به حيات

آرمان سازي و شوق انگيزي

تقدس بخشي به هدف هاي انساني و اجتماعي

تعهدآوري و مسؤوليت سازي[4]

اگر به دقت بنگريم همه آن خصائص و خصلتها که لازمه يک جهان بيني خوب وايدهآل است در جهان بيني توحيدي جمع است. و مهم تر اينکه تنها «جهان بيني توحيدي» است که مي تواند همه آن خصائص را داشته باشد. جهان بيني توحيدي يعني درک اينکه جهان بر اساس يک مشيّت حکيمانه پديد آمده، و نظام هستي بر اساس خير، جود، رحمت و رسانيدن موجودات به کمالات شايسته آنها استوار است. جهان بيني توحيدي يعني جهان «يک قطبي» و «تک محوري» است. جهان بيني توحيدي يعني جهان، ماهيت «از اويي» (انّا لله) و "به سوي اويي" (انّا اليه راجعون) دارد.

در مقابل، مهم ترين مؤلفه ها ي جهان بيني مادي که «جهان را فقط از طريق حس، مورد شناسايي قرار مي دهد» چنين است:

محدوديت

تغيير

وابستگي

نيازمندي

نسبيت

در هر صورت جهان بيني هر انساني بر تمامي افکار، ديدگاه ها ، اهداف، آرمان ها و رفتارهاي او اثر مي گذارد، خواه اين تاثير گذاري آگاهانه باشد يا ناخود آگاهانه. علامه طباطبائي نيز به اين واقعيت(يعني تأثير جهان بيني بر تمام اعمال و افکار انسان) تصريح کرده و مي فرمايند: « انسان در زندگي محدودي که دارد... چاره اي ندارد از اين که در آنچه مي خواهد و آنچه نمي خواهد تابع سنتي باشد و حرکات و سکنات و بالأخره تمام تلاش خود را بر طبق آن سنت تنظيم نمايد. اين سنت بستگي به جهان بيني انسان دارد[5]» هچنين استاد مطهري مي گويد: ايمان، اعتقاد و دلبستگي هاي انسان......مولود برخي جهان بيني ها وجهان شناسي ها است.[6]و نيز مي گويد: «يک مسلک و يک فلسفه زندگي خواه و ناخواه، بر نوعي اعتقاد و بينش و ارزيابي درباره هستي، و بر يک نوع تفسير و تحليل از جهان مبتني است».[7]

برخي دانشمندان غربي نيز بر تاثير جهان بيني و ايدئولوژي بر تحقيقات علوم انساني تاکيد کرده اند: از جمله سي.رايت ميلز. وي پس از تذکر اين نکته که «محقق علوم اجتماعي هر قدر هم بخواهد بيطرف باشد نمي تواند بيطرفي علمي را رعايت کند[8]»و ضمن اشاره به اين نکته که خصيصه ايدئولوژيکي علوم اجتماعي به عنوان يک واقعيت اجتماعي جزء ذات آن است[9]مي نويسد: «در اين عصر ِ حاکميت ارتباطات جمعي و شدت روابط عمومي، اگر تحقيقات اجتماعي از سوگيري مبتني بر ذخاير ايدئولوژيک مصون مي ماند، واقعاً شگفت آور بود و اگر محققان اجتماعي از تدارک آن امور ايدئولوژيک دست بر مي داشتند، مسأله عجيب تر بود[10]». اما، دانشمندان علوم اجتماعي، چه از اين واقعيت آگاه باشند يا نباشند همين قدر که به عنوان دانشمند علوم اجتماعي سرگرم تحقيقاتند، تا حدودي نقشي ايدئولوژيک و ديوان سالارانه ايفا مي کنند[11].

اين يک امر بديهي است که انسان، براي هر کاري، انگيزه و هدفي دارد و انگيزه ها و هدف ها متأثر از نظام ارزش ها و جهان بيني انسان است.

اگر چه علم و فني مانند حسابداري يک ابزار است که بر اساس استاندارها و اصول پذيرفته شده اي به کار گرفته مي شود اما اولا ابزاري است که انسانها ساخته اند و انسانها متأثر از جهان بيني خود هستند. ثانيا چگونگي استفاده از آن ابزار تحت تأثير جهان بيني و نظام ارزش ها و

ضد ارزش هاي انسان است[12].

حتي اگر بگوييم جهان بيني فرد بر ذات حسابداري اثر نمي گذارد اما قطعاً بر عملکرد حسابدار و نحوه بيان مدرس اين علم اثر دارد.

خلاصه آن که هدفي که يک شخص از جمله يک دانشجو، مدرس و يا حسابدار از کسب دانش و بکارگيري آن دارد تابع جـهان بيني و نگرش او به «جهان» و «انسان» است. اين جـهان بيني شخص است که باعث مي شود علم را فقط در راستاي رفاهي مادي خود و جامعه بکارگيرد يا پيشرفت مادي و تعالي معنوي.

براي کسي که جهان را معلول تصادف و انسان را جانداري مانند ساير موجودات مي داند، فقط سود و رفاه مادي معنا دارد اما براي کسي که جهان و انسان را آفريدههايي هدفمندي مي داند که همه از خدا هستند و بسوي او باز مي گردند و انسان را واجد روح الهي مي داند، سعادت دنيا و آخرت، هر دو، مهم است. جهان بيني و نگرش افراد به جامعه، اهداف افراد از زندگي و تلاش هاي علمي را تعيين مي کند.

علاوه بر آنچه گفته شد، حسابداري و نحوه عملکرد حسابداران بايد با فرهنگ و ارزش هاي جامعه اثر هماهنگ باشد.چرا که در غير اين صورت ايجاد تضاد شده و به مرور عملکرد حسابداران بر ارزش هاي جامعه تأثير منفي مي گذارد.

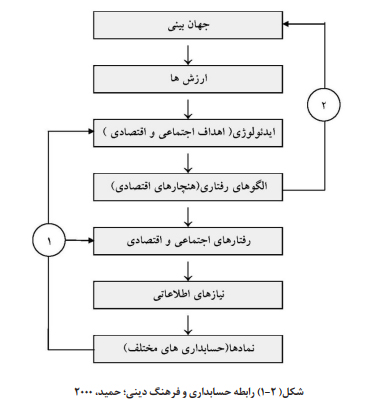

در اين زمينه پروفسور حميد به بررسي ارتباط مولفه هاي فرهنگي که در شکل زير ترسيم شده، پرداخته است اين مولفه ها شامل اين موارد مي شود: الف- جهان بيني ب- ارزش ها ج- ايدئولوژي د- الگوهاي رفتاري ه- نمادها يا حسابداري

بر اساس شکل زير رابطه ي ميان جهان بيني، ارزش ها، اهداف اقتصادي و حسابداري بر اين مبنا است که ارزش ها و جهان بيني نخستين جامعه (که ناشي از مذهب يا جنبش هاي فكري است) اهداف اجتماعي - اقتصادي جامعه را تعيين مي نمايند.

جامعه، سپس به ترتيب، اين قوانين و هنجارهاي اقتصادي را در يك تلاش براي دست يابي به اهداف اجتماعي- اقتصادي به کار مي گيرد.

زماني که افراد براي دست يابي به اين اهداف اجتماعي - اقتصادي در مبادله و تعامل با يكديگرند، مجموعه اي از نيازهاي اطلاعاتي براي استفاده کنندگان داخلي و خارجي مورد نياز است، زيرا ممكن است در فرايند سازمان، ميان مالكان و مديران فاصله وجود داشته باشد.[13] و در اين زمينه حسابداري، نقش رهبري را در تهيه اين اطلاعات ايفا مي نمايد.

معامله و تصميم هايي که به منظور کنترل و هدايت سازمان صورت مي گيرد (مانند خريد و فروش سهام، يا اخراج مديران) بر اساس اين اطلاعات صورت مي گيرد تا اهداف اجتماعي - اقتصادي مورد نظر را متناسب با ارزش ها و جهان بيني صاحبان آن، محقق سازند(مسير1).

به هرحال، اگر کسي از سيستم حسابداري خاصي استفاده نمايد که با ارزش هاي جامعه ي ميزبان (جامعه اي که حسابداري در آن اجرا مي گردد) بيگانه و غريب باشد، اين امكان وجود دارد که، اين اطلاعات، موجب شكل گيري رفتارهاي غلط اقتصادي گردد و در نتيجه، ممكن است به اهداف اجتماعي- اقتصادي متفاوتي منجر گردد که باعث تغيير در قوانين و هنجارهاي اقتصادي، در خط و مسيري متفاوت از اهداف شود(مسير 2). [14]

با توجه به تفاوت جهان بيني ها و در نتيجه تفاوت ارزش ها و هنجارها، مباني علم حسابداري متفاوت مي شود. به عنوان مثال«ميان مباني بنيادي فلسفة غرب با جهانبيني اسلامي تفاوتهاي جدّي وجود دارد. با اصالت دادن به واقعيات حسي، ساحت علم در انديشه غرب بر ستونهايي بنا ميگردد كه همواره در حال تغيير است. بر خلاف انديشه غرب،انديشه اسلامي داراي معرفتشناسي توحيدي است [كه هر چند اعتبار حسّ را بطور کلي نفي نميکند] امااصالت با [عقل]، وحي و سنت است. در اين جهانبيني، يافتههاي علوم بشري، بايد با [عقل قطعي]، قرآن و عترت سنجيده شوند و از آن اعتبار يابي كنند[15]» همين تفاوت ها است که باعث مي شود محصول علوم با مباني توحيدي با محصول علوم با مباني مادي و غيرالهي متفاوت باشد. حال با توجه به اين مقدمات، به طرح مباني توحيدي و غيرتوحيدي حسابداري به صورت خلاصه مي پردازيم

[1]. مجموعه آثار شهيد مطهري، ج2، ص75.

[2]. مقدمه اي بر جهان بيني اسلامي، ص64.

[3]. ر.ک: مجموعه آثار شهيد مطهري، ج2، صص78و79.

[4]. ر.ک: مجموعه آثار شهيد مطهري، ج2، ص84.

[5]. ترجمه تفسير الميزان، ج27، ص178.

[6]. انسان و ايمان، ص11.

[7]. جهان بيني توحيدي، ص5.

[8]. The Sociological Imagination, p 90

[9]. Ibid, pp.91-92

[10]. Ibid, p.92-93

[11]. Op.cit; p 93

[12]. توجه داشته باشيم که حسابداري بخشي از علوم انساني محسوب مي شود و علوم انساني تابعي از نگرشهاي انسان است.

[13]. اين امر در حسابداري به اصل نمايندگي مشهور است.

[14]. The Need For Islamic Accounting, PH.D. Thessis

[15]. برگرفته از:جستاري در جهانبيني و علم، ش4، صص 7 ـ 30.