نام درس: اصول حسابداري

1401/08/24 16:20فصل قبل

سرفصل1: مقدمه

نمونه 2- مطلب درسي2: آشنايي با مفاهيم اوليه حسابداري

مفاهيم اوليه حسابداري شامل تاريخچه حسابداري[1]، استفاده کنندگان از اطلاعات مالي و مراحل حسابداري مي باشد. در زير به شرح مختصر هر کدام از اين مفاهيم پرداخته مي شود:

تاريخچه حسابداري

حسابداري به معناي ساده و ابتدايي آن نزديك به 6000 سال قدمت دارد و نخستين مدارك كشف شده از آن به 3600 سال قبل از ميلاد برمي گردد. پيشينه حسابداري در ايران نيز به نخستين تمدن هايي بر مي گردد كه دراين سرزمين پا گرفته است. مدارك حسابداري بدست آمده با 25 قرن قدمت، گواه بر پيشرفت اين دانش در ايران باستان است. در فصل « گزيده اي از تاريخ حسابداري در تمدن ايران و اسلام» توضيح بيشتري در اين زمينه خواهد آمد.

مراحل حسابداري

انجام عمليات حسابداري مراحلي دارد از قبيل: جمع آوري اطلاعات مالي، تجزيه و تحليل معاملات و عمليات مالي، ثبت معاملات و عمليات مالي در دفتر روزنامه، انتقال اقلام از دفتر روزنامه به دفتر کل، تهيه تراز آزمايشي، تهيه صورتهاي مالي، بستن حسابهاي موقت و صورت وضعيت مالي(نام ديگر ترازنامه). [2]

مراحل مقدم بر صورت وضعيت مالي، خصوصا تراز آزمايشي نقش مهمي در اعتبار صورت وضعيت مالي داشته و از اين جهت ضرورت دارد. چرا که اگر اين مراحل انجام نشود تهيه ترازنامه نهايي ناممکن است. اين موضوع مي تواند انسان را متوجه اين نکته کند که اگر در زندگي شخصي نيز انسان، هر از چند گاهي به حساب اعمال خويش رسيدگي نکند زماني خواهد رسيد که متوجه مي شود مسير زندگي را اشتباه رفته و فرصتي براي جبران باقي نمانده است.

امام کاظمg در اين خصوص مي فرمايند: از ما نيست کسي که هر روز به حساب نفس خويش رسيدگي نکند.[3]

استفاده کنندگان از اطلاعات مالي

افراد هر جامعه اي به منظور استفاده بهتر از منابع براي رفع احتياجات و خواسته هاي مادي و معنوي خود نياز به تصميم گيري هاي صحيح اقتصادي و مالي دارند و براي انجام تصميمات فوق، اطلاعات مالي مناسب و صحيح ضروري است.

حسابداري، حوزه اي از فعاليتهاي خدماتي است که مي تواند اطلاعات مالي را درقالب گزارش هاي مالي فراهم سازد. به عبارتي گزارش هاي مالي، منبع مشورتي استفاده کنندگان از اطلاعات مالي هستند.

عمليات حسابداري نقش کليدي در تصميم گيري دارد، و حسابدار به عنوان متخصص اين عرصه مي تواند مرجع مطمئني براي مشاوره به تصميم گيرندگان سازمان متبوع خود به شمار آيد.

تمام کساني که به لحاظ اطلاعات حسابداري داراي آگاهي کامل نيستند در صورتي که قصد فعاليت اقتصادي داشته باشند از استفاده کنندگان خدمات حسابداري به شمار مي روند، چرا که رجوع غير متخصص به متخصص يک قاعده عقلي روشن است که روايات هم بر آن تاکيد دارند، همانگونه که پيامبرa مي فرمايند: «هر کسي بدون علم کاري را شروع کند، خرابکاري اش بيش از فائده اي است که مي رساند».[4]

سرفصل2: آشنايي با مفاهيم پايه حسابداري

نمونه 3- مطلب درسي1: اصطلاحات کليدي

در حسابداري با اصطلاحات کليدي و اساسي برخورد مي کنيم از قبيل: حساب، رويداد مالي، بدهکار و بستانکار، دفتر روزنامه، دفترکل، صورت هاي مالي اساسي از قبيل:

صورت وضعيت مالي

صورت سود و زيان

صورت جريان وجود نقد

صورت تغييرات در حقوق مالكانه

صورت سود جامع

به همراه يادداشت هاي همراه

آشنايي با اصطلاحات در هر علمي پيش از ورود به آن ضروري است تا مانع از درک نادرست و انحراف انسان شود. به عنوان مثال مفهوم بدهکار وبستانکار در حسابداري با آنچه که در عرف مردم برداشت مي شود متفاوت است. مشابه آنچه که اکنون در خصوص آشنايي با اين مفاهيم در علم حسابداري آمده است در فقه، فلسفه، تفسير، فيزيک، پزشکي، زيست شناسي و ساير علوم هم وجود دارد.

به عنوان نمونه يک مسلمان هر گاه مي خواهد به رساله توضيح المسائل مراجعه کند ابتدا بايد با برخي از اصطلاحات آشنا باشد وگرنه گرفتار سوء برداشت مي شود مثلا در رساله ها اصطلاح «جايز نيست» به صورت فراوان به کار رفته است، اين اصطلاح براي کسي که ميخواهد به مسئله عمل کند با «حرام است» هيچ فرقي ندارد در حالي که بسياري از افراد تصور مي کنند «حرام است» ممنوعيت غير قابل عبور دارد، اما «جايز نيست» ممنوعيتي قابل عبور، يا چيزي شبيه آن.

يا مفاهيم حرکت، زمان و عليّت در فيزيک و فلسفه معناي متفاوتي دارند و خلط آنها از سوي برخي فيزيکدانان باعث شبهاتي عليه خدا و دين شده است.[5]

نمونه 4- مطلب درسي2: حساب و ثبت رويداد مالي در حسابها

حساب:

حساب به منزله پرونده اي مفصل از تغييراتي است، که در يک دارائي خاص، يک بدهي خاص يا سرمايه صاحب مؤسسه، طي يک دوره زماني رخ مي دهد و ابزار اصلي ثبت و خلاصه کردن اطلاعات مالي است[6].

ثبت رويدادهاي مالي در دفتر روزنامه: (بدهکار بستانکار کردن حساب ها)

براي اينکه مانده هر حساب را در دفترکل نشان دهيم از شکل حساب T استفاده مي کنيم، که داراي سه قسمت است:1- عنوان حساب 2- سمت راست يا بدهکار3- سمت چپ يا بستانکار[7]

|

عنوان حساب |

|

|

بدهکار |

بستانکار |

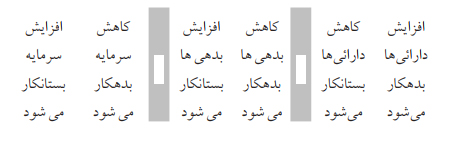

ثبت افزايش و کاهش در حسابها بدين صورت است که افزايش هر دارائي در سمت راست (بدهکار) حساب آن دارائي، ثبت مي شود.

کاهش هر دارائي در سمت چپ (بستانکار) حساب آن دارائي، ثبت مي شود.

افزايش هر بدهي و سرمايه مالک در بستانکار حساب مربوط، ثبت مي شود.

کاهش هر بدهي مالک در بدهکار حساب مربوط، ثبت مي شود [8]

دارائي ها = بدهي ها + سرمايه مالک

ثبت صحيح بدهکاري ها و بستانکاري ها در حساب و تأثير آنها در صورتهاي مالي در سنجش گذشته و ترسيم خط مشي و تعيين اولويت هاي آينده نقش بي بديلي دارد، با اين اوصاف ضروري است انسان علاوه بر اين که براي شرکت و موسسه مالي، سيستم ثبت فعاليت هاي مالي دارد، براي کل زندگي خود نيز حساب و کتابي داشته باشد تا بداند نسبت او با خدا و خلق چگونه است و آيا در مسير رشد و پيشرفت است يا خير؟ تا بتواند براي تعيين يا تغيير مشي آينده تصميم گيري کند.

سرفصل3: تجزيه و تحليل معاملات و عمليات مالي

نمونه 5- مطلب درسي: دارائي، بدهي، حقوق صاحبان سرمايه، درآمد، سود و سرمايه

دارايي

دارايي عبارتست از کليه اموال و حقوقي که داراي ارزش پولي باشند که ممکن است پديدههاي عيني و مشهود مثل زمين، ساختمان، موجودي نقدي و موجودي کالا باشند، يا به صورت حقوق مالي و امتيازات غيرقابل رويت، مثل سرقفلي و مطالبات از اشخاص و... داراييها در صورت وضعيت مالي به گروههاي متمايزي تقسيم ميشوند. [9]

دو گروه که مورد استفاده بيشتري دارند عبارتند از داراييهاي جاري و داراييهاي ثابت. داراييهاي جاري: اين داراييها اقلامي هستند که انتظار ميرود در طي يک سال يا يک دوره عملياتي از تاريخ تنظيم صورت وضعيت مالي (هر کدام که طولاني تر است) به وجه نقد تبديل، يا مصرف يا فروخته شوند. معمولاً داراييهاي جاري بر حسب سرعت تبديل شدن به وجه نقد يا مصرف در صورت وضعيت مالي منعکس ميگردند. مانند: بانک ها- صندوق- تنخواه گردان- بدهکاران- پيش پرداخت ها- موجودي کالا و ملزومات اداري.

داراييهاي ثابت: اين داراييها، اقلامي مشهود با عمري طولاني ميباشند که در جريان عمليات سازمان مورد استفاده قرار ميگيرند. داراييهاي اين گروه به مرور زمان و پس از استفاده مکرر مستهلک ميگردند به همين دليل براي هر يک از داراييهاي ثابت استهلاک منظور ميشود. (به استثناء زمين که مستهلک نميگردد) مانند: زمين- ساختمان- تأسيسات- ماشين آلات و تجهيزات- ابزارآلات- وسائل نقليه و منصوبات- قالب ها- لوازم آزمايشگاهي و داراييهاي سرمايهاي موجود در انبار.

طبق تعريف جديدتري که در کتاب «مباني نظري حسابداري» از دارايي شده، دارايي اموال و حقوقي است که منافع آتي قابل تقويم به پول دارند و بر اثر معاملات، عمليات يا رويدادهاي مشخص به مالکيت يا تسلط مالکانه يک واحد تجاري درآمدهاند دارايي آن واحد محسوب ميشوند.

با توجه به اينکه بحث ما در اين بخش در مورد دارائيهاست مناسب ديديم که نظر و ديدگاه دين مبين اسلام در مورد مال و ثروت را بيان نماييم.تا اگر شائبه اي در اذهان وجود دارد برطرف گردد.

در اسلام مال و ثروت هيچ گاه تحقير نشده است، نه توليدش، نه مبادله اش، نه مصرف كردنش؛ بلكه همه اينها تأكيد و توصيه شده، و براي آنها شرايط و موازين مقرر شده است. هرگز ثروت از نظر اسلام دور افكندني نيست بلكه دور افكندنش (اسراف، تبذير، تضييع مال) حرام قطعي است[10]. اشتباه از آنجا ناشي شده كه اسلام با انحراف در ثروت مخالفت کرده است و اين به پاي مخالفت با ثروت نهاده شده است. اسلام با اينکه ثروت، هدف تلقي شود مخالف است، با اين كه انسان فداي ثروت شود مخالف است. به عبارت ديگر پول پرستي را و اينكه انسان برده پول باشد [محكوم كرده است، ] و آن را براي ذخيره كردن و اندوختن بخواهد مخالفت کرده، همان گونه که مي فرمايد: «اَلَّذِينَ يَكْنِزُونَ اَلذَّهَبَ وَ اَلْفِضَّةَ وَ لا يُنْفِقُونَها فِي سَبِيلِ اَللّهِ فَبَشِّرْهُمْ بِعَذابٍ أَلِيمٍ؛ کساني که طلا و نقره ذخيره مي کنند و آن را در راه خدا انفاق نمي کنند پس ايشان را به عذابي دردناک بشارت ده»[11]

که نام اين حالت حرص و آز است، و يا اينکه پول را فقط براي پر كردن شكم و براي عياشي و بيكاري و ولگردي بخواهد كه نام آن شهوتراني است. در اين حالت پول خواستن توأم است با دنائت و پستي و محو شخصيت انساني در پول و فقدان هرگونه شخصيت انساني و شرافت معنوي.

نقطه مقابل، اين است كه انسان پول را به عنوان يك وسيله براي فعاليت و عمل و تسهيل و توليد بخواهد. در اين صورت پول تابع آن هدف كلي است كه انسان پول را براي آن هدف مي خواهد.

حديثي است از رسول اكرم: «چه نيکوست مال نيکو براي مرد صالح»[12] مولوي مضمون اين حديث را به نظم آورده مي گويد:

مال راگر بهر دين باشي حَمول

نِعمَ مالٌ صالحٌ خواندش رسول

آب در كشتي هلاك كشتي است

ور بود در زير كشتي پشتي است

تشبيه ثروت و انسان به دريا و كشتي فوق العاده تشبيه خوبي است از آن نظر كه در يك صورت ثروت انسان را غرق کرده، و در خود محو مي كند و شخصيت او را نابود مي سازد و در صورت ديگر نه تنها ضربه به شخصيت او نمي زند، بلکه وسيله اي است براي رسيدن به مقصد و کمال شخصيت انسان.

بدهي

مبالغي يا تعهداتي كه يك سازمان به افراد و سازمان هاي ديگر بدهكار است و يا كليه مبالغي كه بازپرداخت آنها در تاريخ هاي معين بر عهدة سازمان است، «بدهي» ناميده مي شود. به عبارت ديگر بدهي ادعا يا حق مالي طلبكاران نسبت به دارايي هاي يك سازمان است و اين حق نسبت به دارايي هاي معيني نمي باشد ، بلكه نسبت به كل دارايي هاست.[13]

از ديدگاه گفتمان الهي اصل وجود بدهي مورد پذيرش ميباشد ولي مديون بايد در بازپرداخت نهايت تلاش و دقت داشته باشد که حقي از کسي تضييع نگردد. گاهي مشاهده ميشود برخي افراد علي رغم تمکن مالي از پرداخت بدهي هاي خود شانه خالي مي کنند که اين امر باعث تضييع حقوق طلبکار و ايجاد روحيه بي اعتمادي در جامعه و در نهايت تيره و سنگين شدن روابط انساني مي گردد.

در قرآن کريم به صورت کلي به اين موارد اشاره گرديده، همان گونه که مي فرمايد: «يا أَيُّهَا الَّذينَ آمَنُوا لا تَأْكُلُوا أَمْوالَكُمْ بَيْنَكُمْ بِالْباطِلِ إِلاَّ أَنْ تَكُونَ تِجارَةً عَنْ تَراض؛ اي اهل ايمان! مال يکديگر را به ناحق مخوريد مگر آنکه تجارتي از روي رضا و رغبت کرده باشيد.»[14]

طبق اين آيه اگر بدهکار متمکن با وجود مطالبه طلبکار، بازپرداخت دِين را به تعويق اندازد و در اموال وي بدون رضايتش تصرف کند، اکل مال به باطل كرده که حرمت آن با نهي صريحي که در آيه وجود دارد، روشن است.

در روايات نيز بر پرداخت بدهي تاکيد فراواني شده است، امام صادقg مي فرمايند: «هيچ عبادتي بالاتر از اداي حق مومن نيست»[15] و همچنين فرموده اند: «هر کسي از پرداخت مال مومني که نزد اوست و صاحبش بدان محتاج است خودداري کند به خدا قسم که نه از غذاهاي بهشتي بهره خواهد برد و نه از نوشيدني هاي آن خواهد نوشيد.[16]

تاکيد متون ديني بر پرداخت بدهي به گونه اي است که برخي فقها حتي به شکستن نماز براي پرداخت بدهي حکم کرده اند در صورتي که پرداخت آن در نماز ممکن نباشد.[17]

حقوق صاحبان سرمايه

حقوق صاحبان سرمايه عبارتست از حقوق صاحب يا صاحبان مؤسسه نسبت به دارايي مؤسسه مذكور. در واقع وقتي بدهي ها را از دارايي ها كسر نماييم ، مانده را حقوق صاحبان سرمايه مي نامند[18]

مديران سازمان بايد خود را امانتدار صاحبان سهام و سرمايه بدانند و با روشهاي به ظاهر قانوني اما درواقع غيرشرعي و غير قانوني از سهم سود آنان کسر نکنند.

مانند آنکه:

-نقدينگي شرکت را در غير اهداف اصلي و اساسي و بدون اطلاع صاحبان سرمايه(سهام)هزينه کنند.

توضيح: مديران سازمان در حکم امين و وکيل صاحبان سرمايه(سهام)هستند و فقط مجازند در محدوده اجازه و رضايت ايشان در دارائي تصرف کنند.

-از محل سود شرکت مبالغي را مثلاً به عنوان ذخاير کسر کنند که وجههي قانوني کافي نداشته باشد.

توضيح: کسر برخي ذخاير از حساب سود وجهه قانوني دارد.(مثلا ذخاير قانوني، ذخاير احتياطي و ذخاير خدمت کارکنان) اما گاهي پيش ميآيد که برخي مديران مبالغ ديگري را تحت عناوين مختلف ديگر کسر ميکنند که اين کار، هم غير شرعي است هم غير قانوني زيرا باعث کاهش سود قابل تقسيم سازمان مي شود.

-از محل سرمايه، امکاناتي فرآهم گردد که همه صاحبان(سهام) به صورت عادلانه از آن برخوردار نباشند. به عنوان مثال:ساخت مجتمع هاي رفاهي تفريحي که صرفا افراد معدودي امکان استفاده از آنها را داشته باشند. ساخت اين مجموعه ها موجب کاهش نقدينگي سازمان، بالارفتن هزينههاي سازمان و در نهايت پايين آمدن سود واقعي صاحبان سرمايه (سهام) ميگردد.

سود:

يک نوع فايده مالي است و وقتي اتفاق ميافتد که مجموع درآمدهاي شرکت از مجموع هزينههايي که براي کسب آن درآمدها متحمل شده، بيشتر شود. سـود شرکت متعلق به مالکان شرکت است و آنها هستند که تصميم ميگيرند آيا سـود بهدستآمده را مجدداً در کسبوکار شرکت هزينه کنند يا نه.[19]

در شرکتها، سود اشاره به پولي دارد که بعد از کسر همه هزينهها از درآمد حاصل از فروش محصولات يا خدمات براي شرکت باقي ميماند. همه ما موظف هستيم ماليات درآمد خود را بپردازيم.

سرمايه:

دارايي هر سازمان که آورده صاحبان يا سهامداران آن سازمان است، به عبارت ديگر خالص دارايي هر سازمان پس از کسر بدهي هاي موجود در صورت وضعيت مالي «سرمايه» ناميده مي شود[20]

از آنجا که سرمايه، اصل و اساس و زيربناي تاسيس يک موسسه است طبيعتا تمام درآمدها و منافع برآمده از آن در گرو مشروعيت اصل سرمايه است. اگر اصل آورده هاي صاحبان سازمان براي تاسيس آن از طريق راه هاي نامشروع حاصل شده باشد درآمد حاصل از آن هم نامشروع خواهد بود، هر چند که در ادامه از طريق عقود شرعي و راه هاي مجاز بهره برده شده باشد.

بر همين اساس از قديم الايام مرسوم بوده است افراد متدين سعي مي کرده اند سرمايه خويش را از پاک ترين مال قرار دهند و حتي گاهي مبالغي را از ائمهg يا اولياي الهي مي گرفتند تا آن را سرمايه قرار دهند و اين سرمايهي پاک موجب برکت در درآمد ايشان شود.

نکته ديگر آنکه نظر مشهور فقهاي شيعه آن است که به سرمايه (با شرايطي) خمس تعلق مي گيرد، بنابراين ممکن است سرمايه در ابتدا مالي مشروع و حلالي باشد اما به دليل غفلت از پرداخت آن، يک پنجم مال از مالکيت شخص خارج شده و داد و ستد با آن اشکال شرعي داشته باشد. [21]

سرفصل4: تهيه صورتهاي مالي

نمونه 6- مطلب درسي: صورت وضعيت مالي، صورت سود و زيان ، صورت جريان وجوه نقد

صورت هاي مالي اساسي در حسابداري به شرح ذيل مي باشد.

1- صورت وضعيت مالي، بيلان مالي:

صورت وضعيت مالي (ترازنامه)[22] يکي از صورت هاي مالي اساسي است که با عناوين بيلان هم شناخته مي شود. [23]

صورت وضعيت مالي گزارشي است که مشخص مي کند وضعيت دارايي، بدهي و سرمايه يک واحد اقتصادي در يک زمان مشخص به چه شکل است. در واقع اهميت صورت وضعيت مالي به حدي است که مي توان آن را به عنوان وضعيت يک واحد اقتصادي در قالب تصوير در نظر گرفت.

صورت وضعيت مالي بايد توسط حسابدار تنظيم شده، و در پايان دوره هاي مالي تهيه شود. اين گزارش از سه بخش اصلي دارايي، بدهي و سرمايه تشکيل مي شود که معادله اصلي حسابداري را تشکيل مي دهند. وضعيت کلي يک صورت وضعيت مالي بايد شبيه به معادله اصلي حسابداري باشد.

در تجزيه و تحليل صورت وضعيت مالي (ترازنامه)، مهمترين اقلام صورت وضعيت مالي کدامند؟

در صورت وضعيت مالي (ترازنامه) اقلام زيادي هستند که در تجزيه و تحليل مورد بررسي قرار مي گيرند. حساب هاي دريافتي، سرمايه گذاري هاي کوتاه مدت، املاک و مستغلات و تجهيزات و موارد بدهي عمده از مهمترين اقلام صورت وضعيت مالي هستند که در تجزيه و تحليل صورت وضعيت مالي و صورت هاي مالي مورد بررسي قرار مي گيرند.

نکته قابل توجه اينجاست که افراد و موسسات حسابداري که در زمينه حسابداري خدمات مشاوره ارائه مي دهند صورت وضعيت مالي (ترازنامه) را به عنوان مهمترين صورت مالي که وضعيت يک شرکت را در لحظه بهتر از هر گزارش ديگري مشخص مي کند شروع مي کنند و علت نيز اين است که صورت وضعيت مالي تصويري از تمام دارايي ها و بدهي هاي يک شرکت را در نقطه زماني مشخصي ارائه مي دهد. آن ها در تجزيه و تحليل صورتهاي مالي معمولا کار را از صورت وضعيت مالي (ترازنامه) شروع مي کنند

همانطور که صورت وضعيت مالي ، مجموع برآيند بدهي ها و دارايي هاي سازمان را در خود جاي داده و نتيجه عملکرد اقتصادي سازمان را گزارش مي دهد انسان نيز در زندگي خودش صورت وضعيت عمکرد نهايي خواهد داشت که برآيند و نتيجه رفتارهاي او را گزارش خواهد داد. قرآن کريم در خصوص اين ترازنامه اخروي -که از آن به نامه اعمال تعبير ميشود -، چنين ميفرمايد: «وَ وُضِعَ الْكِتَابُ فَتَرَى الْمُجْرِمِينَ مُشْفِقِينَ مِمَّا فِيهِ وَ يَقُولُونَ يَا وَيْلَتَنَا مَالِ هَذَا الْكِتَابِ لَا يُغَادِرُ صَغِيرَةً وَلَا كَبِيرَةً إِلَّا أَحْصَاهَا؛ و کتاب [کتابي که نامه اعمال همه انسانهاست] در آن جا گذارده ميشود، پس گنهکاران را ميبيني که از آنچه در آن است، ترسان و هراسانند؛ و ميگويند: «اي واي بر ما! اين چه کتابي است که هيچ عمل کوچک و بزرگي را فرونگذاشته مگر اينکه آن را به شمار آورده است؟

بنابراين چه خوب است که انسان به صورت مرتب در دنيا از رفتارهاي خويش حساب بکشد تا هنگام حسابرسي نهايي غافلگير نشود و روزي که صورت عمکرد نهايي او به دستش داده مي شود انگشت حسرت به دهان نگزد.

نکتهي ديگري که در اين خصوص قابل طرح است اين است که اسلام در نگاه کلان براي تدبير در امور اهميت ويژهاي قائل شده و همچنين در مسائل اقتصادي سفارش موکد به برنامهريزي در خصوص اموال و روشن نمودن دقيق دارائي ها و بدهي ها و سرمايه نموده است. که در روايات و متون ديني از آن به عنوان «تدبير در معيشت» نام برده شده است و علماي اسلامي مباحث مفصل و جامعي در اين مورد بيان فرموده اند، به عنوان نمونه امام عليg در روايتي مي فرمايند: حُسن تدبير دارايى اندك را رشد مى دهد و سوء تدبير، ثروت بسيار را به باد فنا مي دهد[24]

و در روايت ديگري مي فرمايند: تدبير (در امور معاش) نيمي از ياري رساندن به زندگي است.[25]

از ديدگاه اسلام، وضعيت مالي هر مسلمان بايد کاملا شفاف و روشن بوده و تدبير معيشت مي بايست هميشه به سمت سود آوري و رشد باشد به شرط آنکه در اين مسير آخرت نيز در نظر گرفته شود، و اين درست نقطه اختلاف مکتب اسلام است با مکاتب يک جانبه نگر که فقط دنيا، يا فقط آخرت را مي بينند.

تمام نکات پيشين که از «توازن در حساب ها و صورت هاي مالي»، «نامه اعمال انسان» و همچنين «تدبير در معيشت» گفته شد، متکي به يک اصل حقيقي –نه اعتباري-است، که ساختار جهان هستي بر آن مبتني است و انسان با وجدان و فطرت خود ضرورت انطباق هر رفتاري با آن را درک مي کند.

اجزاي اصلي صورت سود و زيان

اجزاي اصلي تشکيل دهنده صورت سود و زيان عبارتند از «درآمد» و «هزينه» که در ادامه به تبيين هر کدام پرداخته مي شود.[26]

درآمد

مبالغي که بابت ارائه خدمات و يا کالا از مشتريان سازمان دريافت شده و يا درآينده دريافت خواهد شد «درآمد» نام دارد.[27]

«درآمد» در صورت وضعيت مالي موجب افزايش سرمايه و به هنگام افزايش، بستانکارميگردد و مانده اين حساب بستانکار خواهد شد.[28]

به عبارت ديگر درآمد عبارت است از مجموع همه دستمزدهاي دريافتي، حقوق دريافتي، سود، دريافت بهره، اجاره و ساير شکلهاي درآمد که در يک دوره زماني دريافت ميشود و به عنوان درآمد ناخالص شناخته مي شود.

درآمد ناخالص منهاي تمامي ماليات و کسورات ديگر(که معمولاً مبناي محاسبه ماليات بر درآمد سازمان است)درآمد خالص مي باشد.

هزينه

«هزينه» بهاي کالاها و خدماتي است که در عمليات يک موسسه براي کسب درآمد به مصرف مي رسد، يعني اگر مؤسسه كارش ارائه خدمات است، براي انجام و ارايه اين خدمات متحمل خرج ها و پرداخت هايي مي گردد كه آنها را «هزينه» مي گويند.[29]

هزينه هاي هر دوره بايد از درآمدهاي همان دوره كسر گردند و اين در واقع بر اساس يكي از اصول مهم حسابداري، "اصل تطابق" (وضع هزينههاي يك دوره از درآمد همان دوره) ميباشد.

نوع نگاه به درآمد و هزينه تا حد بسيار زيادي نشأت گرفته از نوع باورها و نگرش هاي انسان است. به عنوان مثال کسي که نگاهش منحصرا دنيوي بوده و از ضرورت هاي ديني و اخلاقي غافل باشد هزينه کردن براي آموزش فرهنگي، اخلاقي کارکنان يا پرداخت خمس و مانند آن را ضروري ندانسته و هزينه هاي اضافي تلقي مي کند که هزينه کردن براي آنها هدر دادن سرمايه است. همانگونه که خداوند در قرآن مي فرمايد بعضي از افراد پرداخت زکات را ضرر محسوب مي کنند: وَمِنَ الْأَعْرَابِ مَنْ يَتَّخِذُ مَا يُنْفِقُ مَغْرَمًا؛ گروهي از اعراب (باديه نشين) چيزي را که در راه خدا انفاق مي کنند غرامت (زيان) محسوب مي دارند.[30] درحالي که اين هزينه ها، نه تنها بي فايده نيست، بلکه آثار و برکات زيادي دارد که در روايات به آنها اشاره شده است، به عنوان نمونه شخصي به نام «ابن سنان» از امام صادقg ميپرسد: «فدايتان شوم پدرتان در مورد حج مي فرمودند که به ازاي هر درهمي که در اين راه خرج شود هزار درهم براي او حساب ميشود، پس کسي که در مسير پدرتان امام حسينg هزينه کند چه پاداشي دارد؟ امامg فرمودند: اي پسر سنان به ازاي هر درهمي که خرج مي کند هزار، هزار- تا ده بار- براي او محاسبه مي شود، و همين مقدار به درجات او اضافه مي شود...»[31]

همچنين اين مطلب را که کسب سود چه چارچوبي داشته باشد، نگرش ها و باورهاي اعتقادي انسان تعيين مي کند. به عنوان نمونه اسلام سود را در گرو ارائه خدمت و يا کالا مجاز مي شمارد چرا که هر دو طرف معامله پس از آن راضي خواهند بود. قرآن کريم از اين مطلب به «تجارة عن تراض؛ داد و ستد از روي رضايت طرفيني» تعبير مي کند و از نقطه مقابل آن به «درآمد در مقابل هيچ» تعبير مي کند[32]، مانند سود برخي از شرکت هاي هرمي که کالاي حقيقي در ميان نيست و معاملات صوري است. در برخي ديگر از اين شرکت ها مبلغي که شخص پرداخت مي کند صرفا در ازاي حق عضويت است که بابت آن چيزي(خدمات يا کالا) دريافت نمي کند و تنها فرصت مي يابد که بتواند اشخاص ديگري را عضو کرده و از هزينه عضويت آنها چيزي عائد او شود. بديهي است ادعاي اينکه چرخه مذکور تا بي نهايت ادامه دارد منطقي نيست، بنابراين اين عضوگيري در نهايت کُند و سپس متوقف شده و افراد انتهاي هرم متضرر مي گردند.

[1]. در واقع تاريخچه حسابداري جزء مفاهيم اوليه محسوب نمي شود اما از آنجا که مرسوم است که اين مطلب در بخش مفاهيم آورده شود از اين رو ما نيز تاريخچه را در بخش مفاهيم اوليه آورديم.

[2]. اصول حسابداري، ص3و4

[3]. - «لَيْسَ مِنَّا مَنْ لَمْ يُحَاسِبْ نَفْسَهُ فِي كُلِّ يَوْمٍ»(الکافي، ج2، ص453).

[4]. . «مَنْ عَمِلَ عَلَى غَيْرِ عِلْمٍ كَانَ مَا يُفْسِدُ أَكْثَرَ مِمَّا يُصْلِحُ»(الکافي، ج1، ص44)

[5]. به عنوان مثال برخي از فيزيکدانان به خاطر تفسير نادرست از مشاهدات کوانتومي اصل عليت را منکر شدند، اما فيزيکدانان فيلسوف مشربي چون انيشتين و ماکس پلانک اين مشاهدات را به معناي نفي عليت ندانستند. براي اطلاع بيشتر ر.ک: مقاله کاستي هاي ميادي تصوري استيون هاوکينگ و ريچارد داوکينز در حوزه ي الهيات، فصلنامه انديشه نوين ديني، شماره59.

[6]. اصول حسابداري، ص46

[7]. همان، صص47-50

[8]. همان، صص47-50

[9]. اصول حسابداري، ص12

[10]. نظري به نظام اقتصادي اسلام، ص15.

[11]. توبه:34.

[12]. . «نِعْمَ الْمالُ الصّالِحُ لِلرَّجُلِ الصّالِحِ»(مجموعه ورام، ج1، ص158)

[13]. نظري به نظام اقتصادي اسلام، ص12

[14]. نساء:29.

[15]. «ما عُبِد الله بشيء افضل من اداء حق المومن»(بحارالانوار، ج72، ص232)

[16]. «أَيُّمَا مُؤْمِنٍ حَبَسَ مُؤْمِناً عَنْ مَالِهِ وَ هُوَ مُحْتَاجٌ إِلَيْهِ لَمْ يَذُقْ وَ اَللَّهِ مِنْ طَعَامِ اَلْجَنَّةِ وَ لاَ يَشْرَبُ مِنَ اَلرَّحِيقِ اَلْمَخْتُومِ» (همان، ج72، ص314)

[17]. رساله توضيح المسائل امام خميني، مسئله1161.

[18]. اصول حسابداري، صص12-14

[19]. اصول حسابداري، صص022 و 198

[20]. اصول حسابداري، ص12

[21]. بايد خمس(يک پنجم) سرمايه کسب و کار پرداخت شود، البته از نظر عموم مراجع اين لزوم پرداخت در صورتي است که ادراه زندگي و تأمين امرار معاش به آن وابسته نباشد. براي اطلاع بيشتر به رساله توضيح المسائل مراجع، باب خمس مراجعه شود.

[22]. اصول حسابداري، ص23.

[23]. Balance Sheet.

[24]. «حُسنُ التَّدبيرِ يُنمِي قَليلَ المالِ ، و سُوءُ التَّدبيرِ يُفني كَثِيرَهُ» (تميمي آمدي، تصنيف غررالحکم، ص 354 (

[25]. «التَّدْبِيرُ نِصْفُ الْمَعُونَةِ»(همان، ص354)

[26]. اصول حسابداري، ص22

[27]. مباني علم اقتصاد، ص176.

[28]. اصول حسابداري، ص50.

[29]. مباني علم اقتصاد، ص115.

[30]. توبه: 98.

[31]. «ِ ابْنِ سِنَانٍ قَالَ: قُلْتُ لِأَبِي عَبْدِ اللَّهِ ع جُعِلْتُ فِدَاكَ إِنَّ أَبَاكَ كَانَ يَقُولُ فِي الْحَجِّ يُحْسَبُ لَهُ بِكُلِّ دِرْهَمٍ أَنْفَقَهُ أَلْفُ دِرْهَمٍ فَمَا لِمَنْ يُنْفِقُ فِي الْمَسِيرِ إِلَى أَبِيكَ الْحُسَيْنِ ع فَقَالَ يَا ابْنَ سِنَانٍ يُحْسَبُ لَهُ بِالدِّرْهَمِ أَلْفٌ وَ أَلْفٌ حَتَّى عَدَّ عَشَرَةً وَ يُرْفَعُ لَهُ مِنَ الدَّرَجَاتِ مِثْلُهَا...»(کامل الزيارات، ص128).

[32]. -«يَا أَيُّهَا الَّذِينَ آمَنُوا لَا تَأْكُلُوا أَمْوَالَكُمْ بَيْنَكُمْ بِالْبَاطِلِ إِلَّا أَنْ تَكُونَ تِجَارَةً عَنْ تَرَاضٍ مِنْكُمْ؛ اي کساني که ايمان آوردهايد! اموال يکديگر را به باطل (و از طرق نامشروع) نخوريد مگر اينکه تجارتي با رضايت شما انجام گيرد» (نساء:29).